![]()

Av Almirante Barroso, 22 – sl. 606 – Centro | Rio de Janeiro | RJ

Tel. (21)2115-0664

CNPJ: 31.680.514/0001-69 – CRC-RJ: 008070/O

Quando você conversa, com um Assessor de Investimentos, o bate-papo flui entre o orçamento pessoal e os investimentos para os próximos anos. O Assessor te apresenta aos diversos tipos de aplicações em ações, títulos de renda fixa e fundos de investimentos imobiliários. Também te apresenta ao Assessor especialista em Renda Variável. Então, todos juntos, elaboram os objetivos das aplicações financeiras considerando as diversas rentabilidades, riscos e prazos.

Ao término dessa etapa terão construído, em equipe, o Plano A para alcançar os objetivos financeiros ao longo da vida, porém, durante a execução desse plano, o investidor pode passar por contratempos pessoais e ver os objetivos de riqueza se distanciarem.

Para evitar esse problema você deve conversar com um Especialista em Riscos para auxiliar na construção do Plano B.

O Plano B é a outra possibilidade de alcançar os objetivos do Plano A, mesmo em face de um grande gasto inesperado.

Há duas formas de acionarmos um Plano B:

Talvez os seguros sejam uma das atividades mais antigas do mundo financeiro que remontam desde a época das grandes navegações e, desde lá, vêm se mostrando eficiente em proteger os beneficiários. Os seguros não são para todas as pessoas, os seguros necessitam fazer sentido a quem contrata, caso contrário transformam-se em uma despesa desnecessária no orçamento.

Porém há um “truque” para verificar se vale a pena contratar ou não essa proteção, e é um “truque” que você pode ter consigo para sempre. O “truque” consiste em fazer a seguinte pergunta a você mesmo:

– Se esse risco acontecer, eu vou falir?

– Vou perder mais de 20% do meu patrimônio?

O importante é proteger-se dos riscos que podem te quebrar. Por exemplo, ao avaliar o risco de perder um celular: “- Se eu perder o meu celular, vou falir?”. Se a resposta for não, então não há motivos para fazer o seguro do celular.

Esse truque pode ser levado para a vida toda e fazendo apenas alguns ajustes:

Se a resposta for sim, então deve-se fazer o seguro.

Quando você passa a fazer perguntas elegantes, começa a ter respostas interessantes sobre os riscos que ameaçam os seus objetivos.

O Especialista em Riscos Pessoais começa, então, a averiguação das coberturas existentes junto às seguradoras e a avaliar o tamanho da indenização necessária para alcançar os objetivos. O Especialista abordará as coberturas de curto e longo prazo e as coberturas para vida toda. Conversará sobre as proteções de renda para os casos de doenças graves, de invalidez e o de hospitalização. Ao mesmo tempo que avaliará as proteções empresariais e as diversas outras que cobrem os riscos do seu negócio ou do seu trabalho.

A elaboração do tamanho da indenização é um equilíbrio entre o confortável e o ideal, posto que custa dinheiro a proteção oferecida pelo mercado privado. Quanto maior o valor da indenização, maior será o preço do seguro e vice-versa. Para encontrarmos o equilíbrio entre o confortável e o ideal, montamos uma balança orçamentária com os itens considerados confortáveis e com aqueles tidos como ideais e caminhamos ao longo dessa régua do confortável até o ideal e do ideal até o confortável.

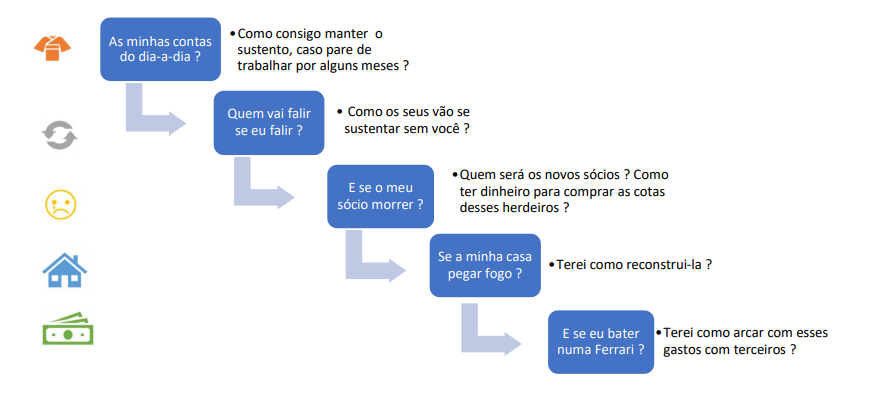

Ao concluirmos essa análise, encontraremos a proteção adequada. As minhas contas do dia-a-dia ? •Como consigo manter o sustento, caso pare de trabalhar por alguns meses ? Quem vai falir se eu falir ? • Como os seus vão se sustentar sem você ? E se o meu sócio morrer ? •Quem será os novos sócios ? Como ter dinheiro para comprar as cotas desses herdeiros ? Se a minha casa pegar fogo ? •Terei como reconstrui-la ? E se eu bater numa Ferrari ? •Terei como arcar com esses gastos com terceiros ?

Em poucas palavras, a proteção financeira deve cumprir os objetivos de assegurar o Plano A e ser adequada ao orçamento do investidor.

Ao final da visita, on-line ou no escritório, você terá elaborado o Plano A, para alcançar os objetivos financeiros, e também o Plano B, para mitigar os riscos pessoais, conversando com 3 especialistas: o Alocador, o de Renda Variável e o de Riscos. Adicionalmente, na visita ao escritório, terá tido o prazer, caso goste, de beber um bom café.

Gustavo C. Victer

Veja se você está exposto a algum risco tributário e evite dor de cabeça.

Descubra como abrir uma empresa e deixar de pagar impostos excessivos.

Preencha o formulário abaixo que te ligamos e explicamos como:

Preencha o formulário abaixo e solicite uma proposta.